Introduction

Dans le secteur de la distribution, la Valeur par Heure Travaillée (VHT) calculée à partir du chiffre d’affaires est bien souvent utilisée comme un indicateur de performance essentiel pour planifier les besoins en main-d’oeuvre. Cependant, cette métrique bien connue peut, si elle est mal utilisée, induire des biais qui faussent l’évaluation des ressources et de la performance. Comprendre ces biais est essentiel pour optimiser la gestion des ressources et s’assurer que votre planification correspond réellement aux besoins du terrain.

I) Biais lié au type de produit

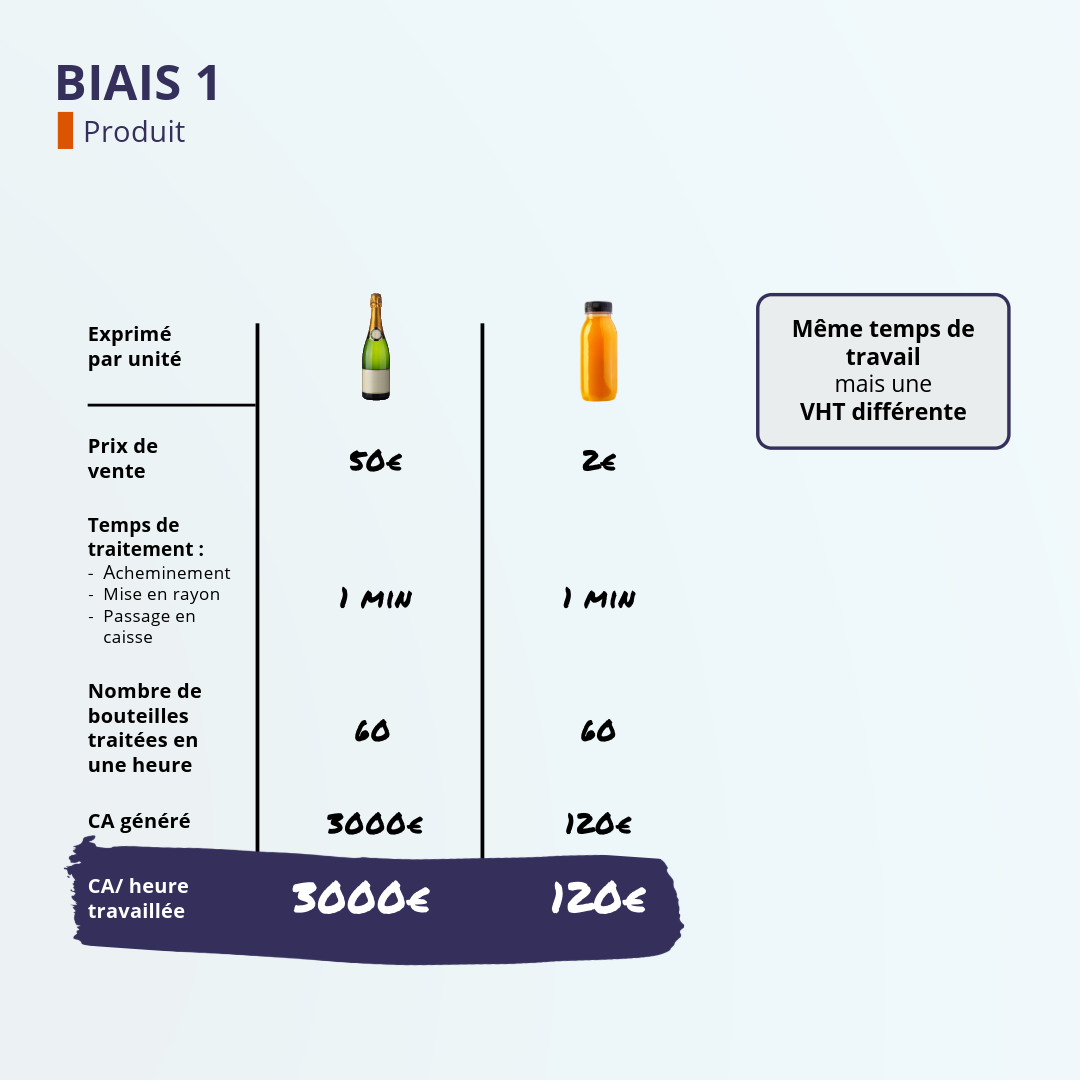

Le premier biais fréquent concerne la VHT par type de produit. D’un produit à l’autre la VHT peut en effet varier considérablement, et ce alors que le temps de travail généré sur chacun des deux produits est le même.

Prenons un exemple concret :

- Temps de mise en rayon : 1 minute par bouteille, qu’il s’agisse de vin ou de jus d’orange.

- – Prix de vente d’une bouteille de vin : 50€

- – Prix de vente d’une bouteille de jus d’orange : 2€

En une heure, si 60 bouteilles de chaque produit sont mises en rayon, la VHT calculée sera de 3 000 € pour le vin, contre seulement 120 € pour le jus d’orange. Si l’on utilise uniquement la VHT pour estimer le besoin en heures de travail, on pourrait croire à tort qu’il faut moins de temps pour traiter les bouteilles de jus d’orange, alors que la charge de travail est exactement la même pour les deux types de produits.

Nous pouvons également illustrer ce biais avec un exemple, cette fois-ci en caisse :

Imaginez un caissier qui scanne un carton de champagne d’une valeur de 200 € en une minute, générant ainsi une VHT de 12 000 € par heure. À l’inverse, pendant la période de la rentrée scolaire, ce même caissier met 10 minutes à scanner un panier contenant plusieurs articles de moindre valeur, pour un total de 120 €. La VHT chute alors à seulement 720 € par heure.

Si l’on se base uniquement sur la VHT pour planifier le nombre d’heures de caisse nécessaires, on pourrait conclure à tort qu’il faut moins de caissiers pendant la période de la rentrée scolaire. En réalité, le traitement de ces paniers, qui contiennent plus d’articles, demande davantage de temps. Cette approche ne tient donc pas compte de la complexité et du volume de travail réel requis pour chaque type de transaction.

Conclusion : se baser uniquement sur la VHT, sans tenir compte de la nature des produits et du temps de traitement nécessaire, risque d’induire en erreur quant au besoin réel en ressources. Il est donc essentiel d’adopter une approche plus globale pour évaluer précisément le volume d’heures de travail requis.

Déjouez les biais de la VHT,

choisissez la solution de pilotage de la charge de travail

II) Biais lié à l'inflation

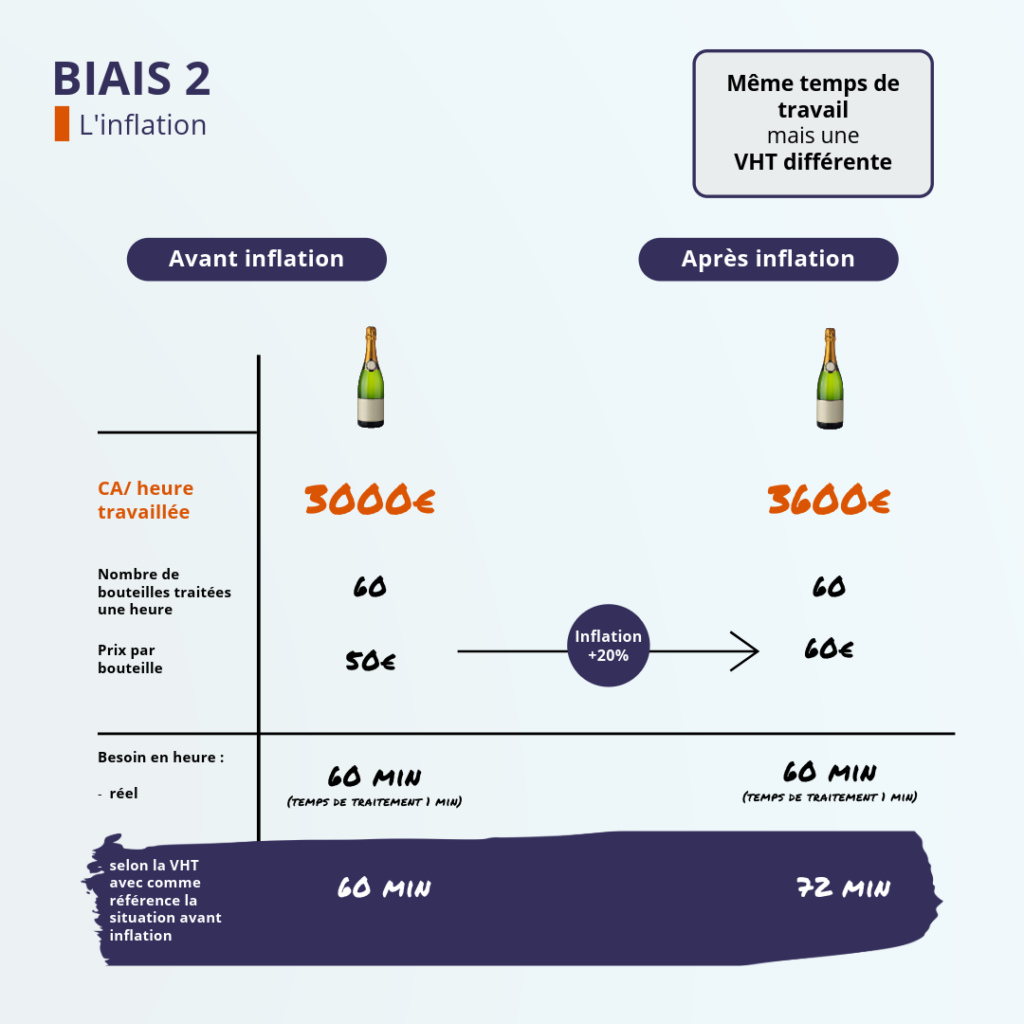

L’inflation est un autre facteur pouvant biaiser l’interprétation de la VHT.

Imaginons que le prix de vente d’un produit augmente de 20 % en raison de l’inflation : le chiffre d’affaires généré par heure travaillée augmentera automatiquement, sans pour autant que la charge de travail ne change. Cela peut créer une illusion de performance améliorée, alors qu’en réalité, seule la valeur monétaire a été modifiée.

Prenons un exemple concret :

- Avant inflation, une bouteille de vin était vendue 50 €.

- Après inflation, cette même bouteille vaut 60 €.

En utilisant la Valeur Horaire du Travail (VHT) pour estimer le besoin en heures de travail, on pourrait à tort conclure qu’il faut davantage d’heures pour traiter le même volume de 60 bouteilles par heure :

- Avant inflation : 60 bouteilles représentent une VHT de 3 000 €. Le temps de traitement reste constant à 1 minute par bouteille, soit un total de 60 minutes.

- Après inflation : pour ces mêmes 60 bouteilles, la VHT passe à 3 600 €. Si l’on se base sur la VHT avant inflation pour calculer le temps nécessaire, on pourrait estimer à tort que le traitement nécessite désormais 72 minutes, soit 1,2 minute par bouteille au lieu des 60 minutes initiales.

Or, le volume d’heures réellement nécessaire pour accomplir cette tâche reste inchangé. Il peut même diminuer si le volume de produits traités en période d’inflation diminue.

En période d’inflation, il est donc crucial de ne pas se fier uniquement à la VHT pour planifier les ressources, car cela peut conduire à une mauvaise allocation des effectifs.

Pour une planification optimale, il est essentiel de se baser sur la charge de travail réelle, plutôt que sur une simple évaluation monétaire, afin d’éviter les dérives et de mieux gérer ses ressources dans un contexte économique instable.

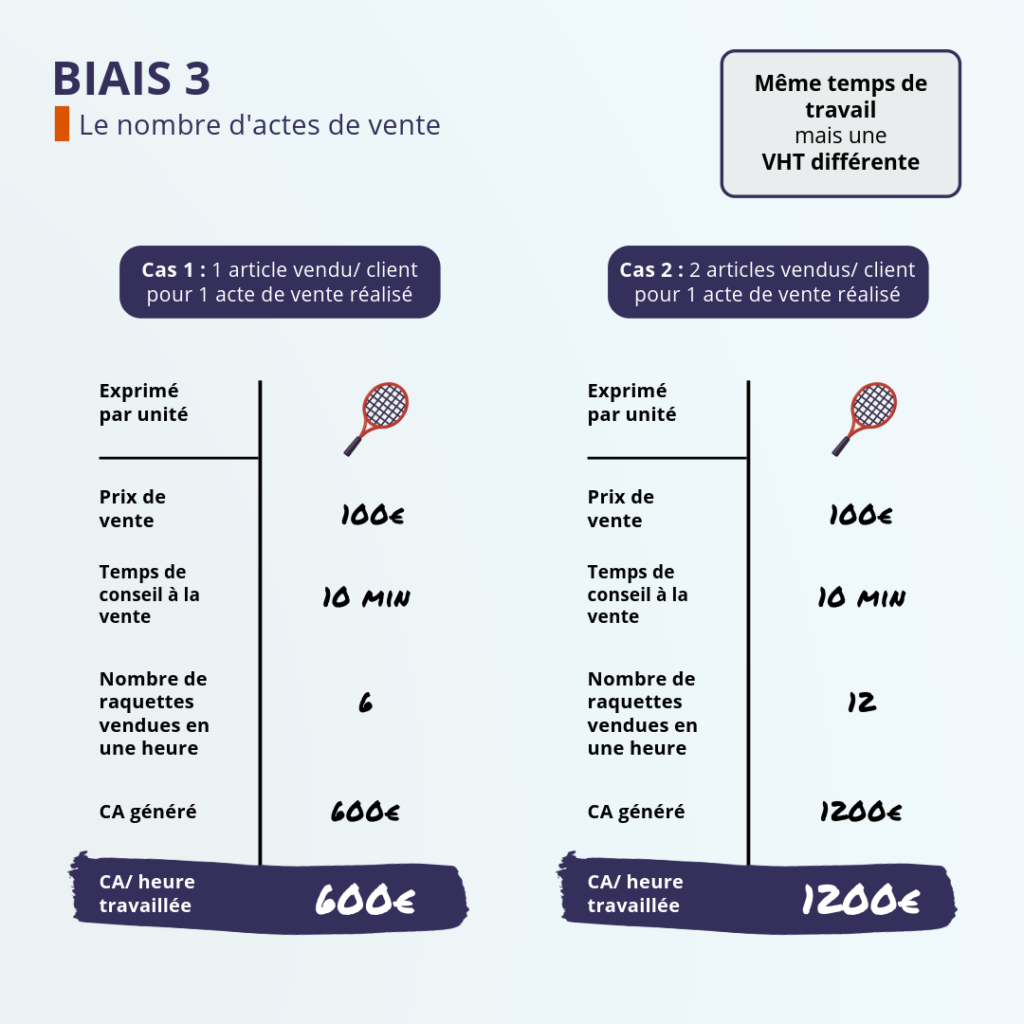

III) Biais lié au nombre d'actes de vente

Le dernier biais que nous abordons concerne le nombre d’actes de vente réalisés.

Pour le comprendre facilement, prenons un exemple :

Cas 1 : Un vendeur vend une raquette de tennis par client, pour un prix de 100 € chacune. En une heure, avec un temps de conseil de 10 minutes par vente, il vend 6 raquettes, générant ainsi 600 € de chiffre d’affaires par heure.

Cas 2 : Le même vendeur parvient à conseiller deux raquettes par client pour le même temps de conseil. En une heure, il vend ainsi 12 raquettes, générant 1 200 € de chiffre d’affaires par heure.

Nous constatons par conséquent que pour une VHT doublée le temps de conseil à la vente est le même. Se dire qu’il faudrait doubler le nombre de vendeurs est faux.

Raisonner au contraire par le nombre d’actes de vente réalisé amène directement au bon nombre de vendeurs nécessaires.

En effet, ici il ne faut pas nécessairement plus de vendeurs pour absorber cette charge de travail, il s’agit simplement de clients qui achètent plus à chaque interaction.

Conclusion

La VHT, bien que couramment utilisée, n’est pas une mesure infaillible.

En ne tenant pas compte de la nature des produits, de l’impact de l’inflation ou du nombre d’actes de vente, elle peut fausser l’évaluation des besoins en heures de travail et de la performance globale. Pour une planification plus précise, il est crucial de compléter la VHT par un autre indicateur qui reflète mieux la réalité du terrain : le calcul de la charge de travail réelle. En connaissant la charge de travail générée aux produits ou par acte de ventes, dimensionner ses équipes et évaluer sa productivité est un jeu d’enfant. Il faut maintenant juste avoir le courage de changer de méthode et de prendre une longueur d’avance ! On peut vous en parler !